报告摘要

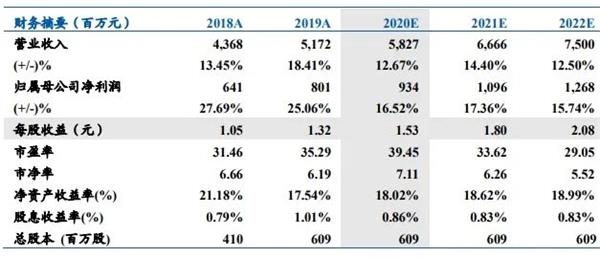

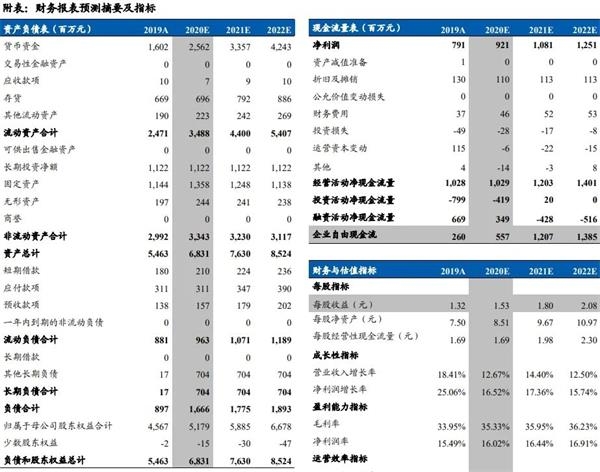

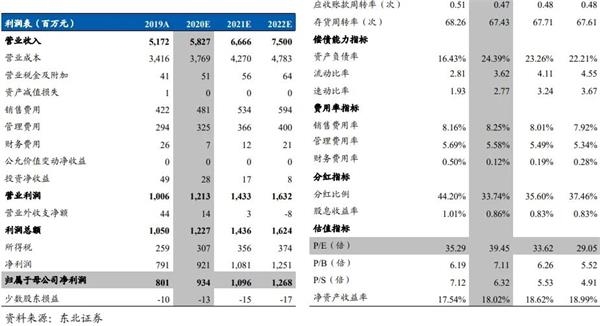

加大线上布局和推动社群营销,助力单店营收提升。过去公司单店营收每年保持3%-5%的提升,最主要来自于门店运营水平的提升,以及门店结构优化和推出新品。2020年在疫情影响下,公司进行了一些调整,更加关注线上营销同时加强线上运营能力,线上占比大幅增加;同时发力社群运营,为门店营收贡献新的增量。门店结构优化和新渠道拓展为公司带来结构性的单店营收成长动力。 积极布局新品类和新领域,多元化发展打破天花板。公司不断孵化新项目、通过投资并购外延等逐步构建“美食生态圈”,积极开拓串串新品,并向复合调味品、特色食品和轻餐饮等新领域拓展。串串作为钵钵鸡延伸品,近两年市场快速增长,看好未来绝味串串产品发展潜力。公司实行多品类扩张,有利于打破单品成长天花板。 盈利预测:疫情期间公司门店逆势扩张,带动中长期发展提速,上调目标价。预计2020-2022年EPS为1.53、1.80、2.08元,对应PE分别为40X、34X、29X。维持“买入”评级。 风险提示:渠道拓展不及预期,食品安全问题。    |