珠光材料行业龙头企业,双品牌发展战略优势突出。公司是珠光材料产品系列最丰富的生产供应商之一,珠光材料制作工艺复杂,进入壁垒高,市场发展空间巨大,公司以其成熟领先的技术工艺,在中国/海外珠光粉行业内占有30%/20%的市场份额,优势明显。受疫情影响需求下降,公司依托默尔品牌超高性价比优势,默尔品牌销量增加的同时,带动坤彩品牌销售,从而上半年珠光销量增加25.03%。

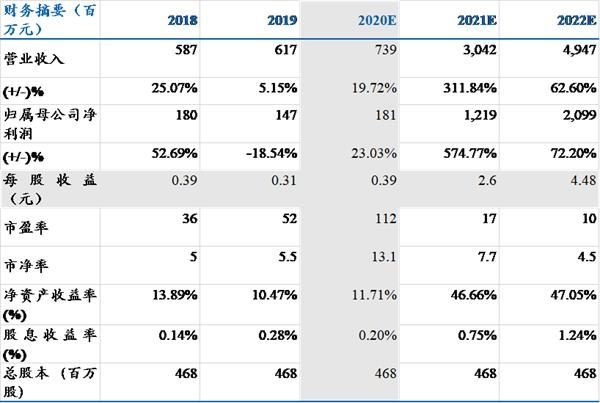

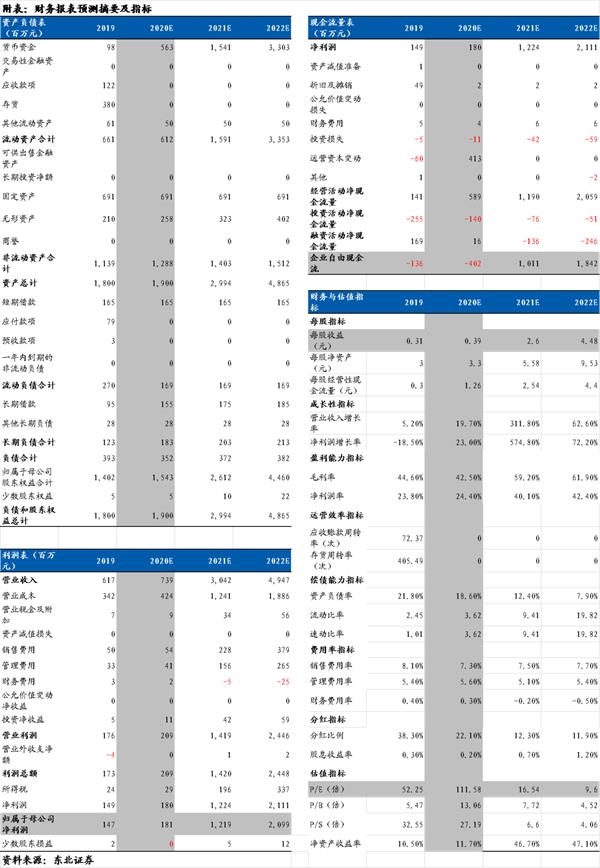

高端钛白粉有望实现进口替代,盈利空间广阔。目前国内由于技术壁垒仅有部分头部企业具备氯化法生产的能力,但技术细节掌握不够,高端产品仍大量依赖进口,萃取法钛白粉生产技术兼备前两种技术优点,且产品综合性能更高,公司在成本优势下紧盯同质钛白价格,制定略低价格策略,替代进口产品优势显著。按照目前进口高端钛白粉价格2.5万元/吨来估算,我们估计20万吨产线达产后或有可能实现超40亿的营收,而随着公司50万吨产线全面达产,预计公司未来收入或将达到百亿级别。 首次覆盖,给予公司买入评级。我们预计公司2020-2022年EPS为0.39/2.60/4.48元,对应PE为112/17/10倍;值得注意的是,本文的盈利预测均建立在2021年、2022年公司萃取法钛白粉完全达产的前提下。 风险提示:产能落地不及预期。 财务摘要  本材料所载观点源自12月1日发布的研报《坤彩科技(603826):“珠光材料龙头向高端钛白粉龙头迈进”之云起龙骧》,对本材料的完整理解请以上述研报为准。 附表:财务报表预测摘要及指标  |