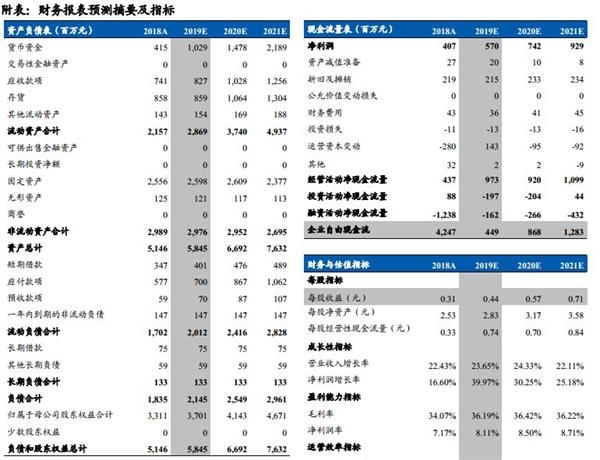

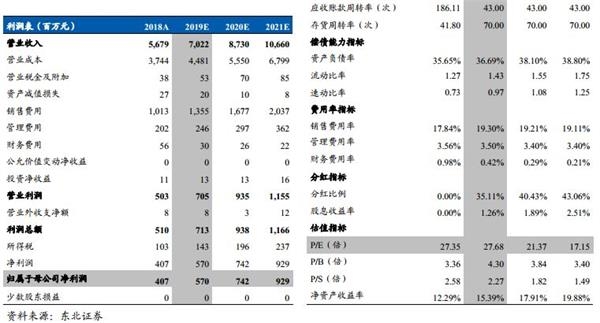

事件:中顺洁柔发布公告:(1)拟在四川省达州市投资建设30万吨竹浆纸一体化项目,其中竹浆建设规模为31.8万吨/年。生活用纸建设规模为30万吨/年。预计工程总工期70个月,制浆产线一次性投入,三年内建设完成。项目总投资40.87亿,全部建成后预计将贡献收入30.30亿,利润2.17亿元(利润率为7.17%);(2)公司累计回购股份 1170.96万股用于第二期员工持股计划,回购均价为8.08元/股。本次持股计划参与人数不超过80人,筹集资金总额上限为5,000万元。 竹浆纸一体化减缓成本端波动,双品牌发展提高市场份额。公司生产原材料主要使用进口木浆,成本中木浆占比约60%,公司盈利水平受到国际贸易政策、全球木浆供需和汇率波动的影响较大。竹浆纸一体化的生产模式,能够利用国内竹资源优势获取充足的竹纤维原料,竹子生长周期相比林木较短,原材料中竹浆占比提高有助于减缓成本端的波动。竹浆纸一体化降低原材料成本,提高利润空间。洁柔品牌定位中高端,通过发展主打性价比的“太阳”品牌,实现产品矩阵多样化,有助于扩大消费群体,双品牌同步发展,市占率有望不断提升。 员工持股绑定核心利益,上下一心促发展。参加本员工持股计划的董事和高级管理人员合计9人,占员工持股计划总份额的比例预计为56%,其中邓氏父子预计持股占比21%,副总刘金峰和董秘周启超预计持股占比均为6%。其他核心骨干员工占员工持股计划总份额的比例预计为44%。公司通过股权激励和持股计划,深度绑定核心管理层利益,有助于进一步激发团队潜力。公司渠道拓展顺利,推出高端卫生巾产品拓展个护领域,全方位发展有望提升公司业绩。 盈利预测与估值:预计公司2019-2021年归母净利润分别为5.70亿元、7.42亿元、9.29亿元,EPS分别为 0.44元、0.57 元、0.71元。对应 PE 分别为 28X、21X、17X。维持“买入”评级。 风险提示:人民币大幅贬值,原材料价格大幅提升。 附表   |