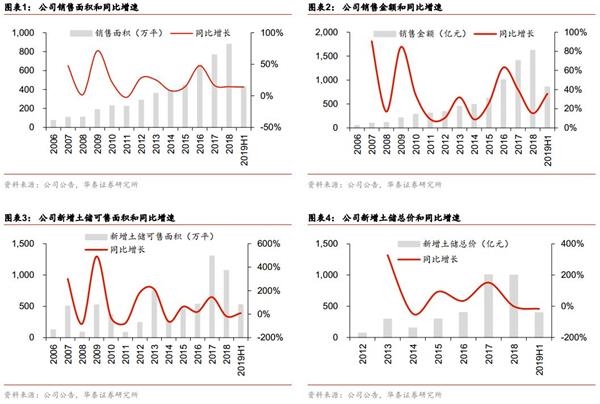

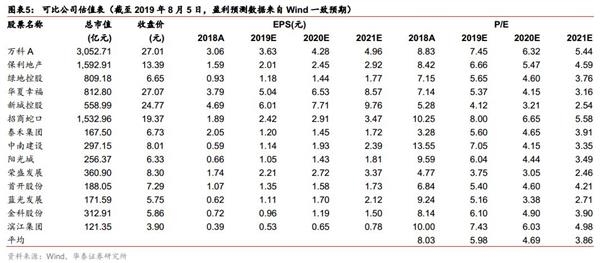

核心观点 公司发布中报预增公告,预计1-6月实现归母净利约36.32亿元,同比增速约52%,超出市场预期。公司业绩维持增长,结转量质齐升;连续两年强拓展积累充沛一二线城市货值,2019年可售货值充沛,有望助公司销售冲刺2000亿;高分红属性凸显低估值。我们预测公司2019-2021年EPS为2.22、2.66、3.19元,维持“买入”评级。 业绩与销售均保持高增速 中报业绩增速在一季度基础上进一步提升15个百分点至52%,过去两年销售高增速逐步兑现,我们预计公司全年业绩也会略超市场预期。2019年上半年公司实现销售金额856亿元,同比+36%;销售面积428万平,同比+14%,销售均价2万元/平。下半年新推货值预计达1500亿元,滚存货值约1200亿元,如若下半年去化率达40%,全年销售额即可冲刺2000亿元。充沛货值支撑下,预计公司强劲的销售势头将可持续。 积极布局一二线,储备有质有量 2018年末公司总土储建面4400万平,权益比例52%,一线、二线、三四线分别占17%、67%、17%。2019年公司保持拿地力度,上半年拿地总价400亿元,占销售额比重达47%,一二线城市占比达72%,储备结构优渥,保障去化节奏。 融资结构良好,相对优势显著 2018年报显示,公司融资渠道全部为银行贷款与债券融资,对信托融资和境外债券的依赖程度较低,作为行业龙头也保证长期稳定的资金成本,2018年平均融资成本仅为4.83%。在行业融资渠道逐渐收窄(包括信托,境外债券发行等)的环境下,公司融资优势将愈加明显。2018年公司平均融资成本仅为4.83%,预计2019年依然能保持优势。 高分红属性强化配置价值,维持“买入”评级 公司2019年可售货值充足,看好公司在主流城市聚焦策略下持续施展弹性。假设2019年分红率不变,股息率有望超6%,高分红属性使公司配置价值得以凸显。考虑到公司上半年业绩释放速度进一步加快,我们上调公司预测营收和毛利率,预测公司2019-2021年EPS为2.22、2.66、3.19元(前值2.12、2.44、2.80)。可比公司2019年平均PE6.0倍,我们认为公司在较高的业绩增速和股息率支撑下,应该享受估值溢价,2019年合理PE估值为6-7倍,目标价13.32-15.54元(前值13.78-15.90),维持“买入”评级。 风险提示:行业政策推进的节奏、范围和力度存在不确定性;市场热度下滑可能拖累公司销售;土储权益比例较低放缓归母净利润增速。    风险提示 房地产行业融资收紧的节奏、范围、力度,“一城一策”落地的节奏、范围、力度,房地产税推进的节奏和力度存在不确定性。 房地产行业销售存在下滑风险,公司销售可能受到行业拖累。若调控政策未出现较大力度放松,行业经历2008年以来最长上行周期后,需求存在一定透支,叠加居民加杠杆空间和能力的收窄,本轮下行期的持续时间和程度存在超出预期的可能,使得行业销售、投资增速低于我们在悲观情景下的假设值。 公司土地储备权益比例较低,未来少数股东损益占比可能继续提升,影响归母净利润的增速。 |